|

||||||

|

HOMEプロフィール事務所業務内容報酬見積節税対策Q&Aお客様の声相続・贈与リンク |

||||||

| TOP > 相続・贈与TOP > 小規模宅地等の特例 平成27年相続税改正 小規模宅地等の特例 相続税改正により、平成27年1月1日以後の相続について、相続税の基礎控除が引き下げられ、課税対象者が大幅に増える見込みです。その緩和措置として「小規模宅地等の特例」の適用範囲が拡大されました。改正点を確認しておきまし

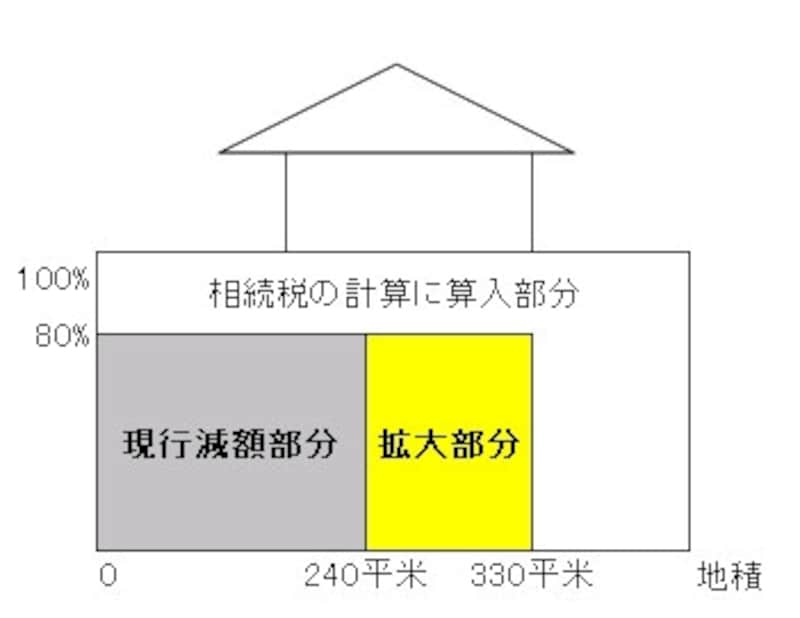

被相続人等のマイホームの敷地で評価額が80%減額される特定居住用宅地等について、限度面積が従来の240m2から330m2(100坪)まで拡大されました。 この改正は、自宅の敷地が240m2を超える人だけでなく、他に事業用としての賃貸アパート・マンションや貸駐車場などを所有する人にも減税のメリットがあります。限度面積に満たない部分については、貸付事業用宅地(不動産賃貸用の土地)からも適用が受けられます。ただし、貸付事業用宅地等は、200m2まで50%減額となります。 被相続人等が個人または法人で事業(不動産貸付事業を除く)をしている土地がある場合には、一定の要件を満たすと、特定事業用宅地等または特定同族会社事業用宅地等(いずれも400m2まで80%減額)の適用を受けることができます。 特定居住用宅地等の要件が緩和されました。ただし、この改正は、相続税改正の前年である平成26年1月1日以後の相続から適用になっています。 一棟の二世帯住宅で構造上区分のあるものについて、被相続人およびその親族が各独立部分に居住していた場合には、その親族が相続または遺贈により取得したその敷地の用に供されていた宅地等のうち、被相続人及びその親族が居住していた部分に対応する部分が特例の対象とされました。 「構造上区分のあるもの」とは、二世帯住宅の建物の中で行き来ができないものという意味です。改正前は「別居」扱いで、原則として特例の適用は受けられませんでした。これを改正後では「同居」として扱い、適用が受けられるようになりました。 老人ホームに入所したことにより被相続人の居住の用に供されなくなった家屋の敷地の用に供されていた宅地等は、以下の要件が満たされる場合に限り、相続開始の直前において被相続人の居住の用に供されていたものとして特例が適用される。 平成25年までは、有料老人ホームに入所している場合は「自宅は老人ホーム」とみなすため、小規模宅地等の特例の適用が受けられませんでした。 なお、特別養護老人ホームや老人病院等は、入院扱いで「自宅は自宅」で適用が受けられます。平成26年以降は、「自宅は旧自宅」とするため、小規模宅地等の特例の適用が受けられます。 |

||||||

| 相続・贈与TOPへ戻る |

||||||

| 前田公彦税理士のHOMEへ戻る | ||||||

|

|

||||||

|

|

||||||